今日ユアユニで学んだ事は副業の重要性と税金対策について話していきます

給料少ないから転職かなとか税金高いなと悩んでる方におすすめの内容になってると思います!!

副業のメリットと損益通算の重要性

副業を始めることで、得られるメリットは単に収入が増えるだけではありません。特に「損益通算」という仕組みを活用することで、本業の給与所得に対する税金を大幅に減らすことができます。この損益通算は、副業を行う方にとって非常に大きな節税効果をもたらします。

副業収入が本業を守る仕組み

まず、「損益通算」とは何かを簡単に説明します。

損益通算とは、異なる所得の種類間で利益と損失を相殺することができる仕組みです。給与所得がある一方で、副業で得た所得が赤字になった場合、その赤字を給与所得と通算することで課税対象となる所得を減らすことができます。

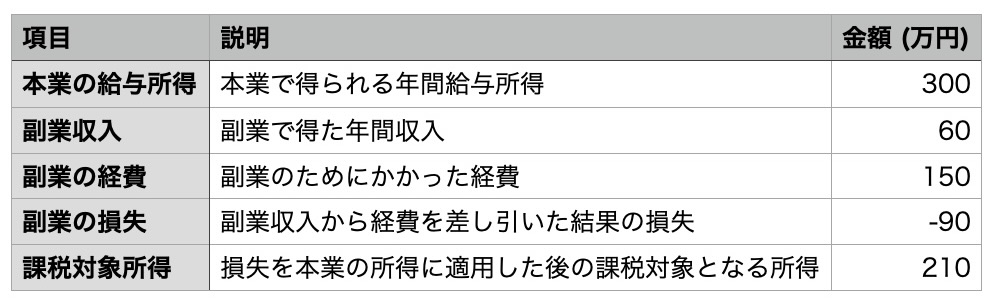

具体的な例を挙げて説明します。ある人が本業で年間300万円の給与所得を得ており、そこに対して通常通りの所得税が課されています。この人が副業を始め、年間60万円の副業収入を得たとしましょう。しかし、その副業を行うために必要な経費が150万円かかった場合、結果として副業の損失は90万円になります。

損益通算の具体的な節税効果

この90万円の損失を本業の給与所得に適用することで、給与所得300万円から90万円を差し引いた210万円が課税対象の所得となります。これにより、本来の給与所得300万円に対する所得税よりも大幅に少ない税額が適用されるのです。

さらに、この損益通算のメリットは、副業が赤字であったとしても効果を発揮します。副業の赤字が給与所得と相殺されることで、実際に手元に残る金額が増えます。また、このような節税効果を得るためには、副業の経費をきちんと管理し、適切に申告することが重要です。

少額の副業でも大きな効果

特に少額の副業収入でも、損益通算を活用することで大きな節税効果が得られます。年間60万円程度の副業収入であっても、それを得るための経費が大きい場合には、損失を通算することで税金を抑え、本業の収入を守ることができます。

結論として、副業は単に収入を増やす手段だけでなく、本業の給与所得を守り、税金を効率的に削減するための強力なツールでもあります。損益通算を正しく理解し、賢く活用することで、個人の経済状況を大きく改善することができます。

合同会社設立の重要性とその税務メリット

設立費用の低さ

合同会社を設立する最大の魅力の一つは、その設立費用の低さです。

- 株式会社の設立には登記費用や定款認証費用などがかかり、少なくとも20万円以上の費用が必要です。一方、合同会社はこれらの手続きが簡素化されており、年間7万円程度で設立することが可能です。

このため、初期投資を抑えたい方や、リスクを最小限に抑えつつ法人化を目指す方にとって、非常に魅力的な選択肢となります。

税務メリットの拡大

合同会社を設立することで、税務上のメリットも大きくなります。個人事業主では認められないような経費が法人では認められるケースが多く、結果として節税効果が高まります。

(例)法人では役員報酬や接待交際費、事業に関連するさまざまな経費を柔軟に計上できるため、課税対象となる所得を効果的に減らすことが可能です。さらに、法人税率は所得が一定額を超えると個人の所得税率よりも低く抑えられる場合があります。

これにより、利益が一定以上になる場合には法人化することで、税負担を軽減することができます。また、合同会社では利益を役員報酬として分散することができ、所得分散を図ることで個人の所得税負担を軽減することも可能です。

社会的信用の向上

法人化することで、事業の社会的信用も向上します。法人は個人事業主に比べて信頼性が高く見られるため、取引先や金融機関との関係がスムーズになります。特に、代理店制度を拡大したり、大手企業と取引を行ったりする際には、法人格を持つことが有利に働きます。

また、法人化により社会保険への加入が義務化されるため、従業員の福利厚生の充実も図れます。これにより、優秀な人材を採用しやすくなり、事業の発展に寄与します。

代理店制度の拡大と事業の発展

合同会社を設立することで、代理店制度の拡大や新規事業の立ち上げが容易になります。法人格を持つことで、他の事業者や代理店との信頼関係が構築しやすくなり、事業のスケールアップが可能となります。また、法人は資本金の増資や株式発行など、資金調達の手段も多様であるため、事業拡大のための資金を調達しやすいというメリットもあります。

法人と個人事業の経費の違いとその重要性

法人と個人事業の経費の基本的な違い

まず、法人と個人事業では経費として認められる範囲に違いがあります。

・法人の場合、事業活動に関連する費用であれば、基本的に経費として計上することが可能です。役員報酬、接待交際費、会議費、事務所の家賃、事業用の車両費用など、事業に関連すると認められる費用は広範囲にわたります。

一方、個人事業の場合は、経費の範囲が法人に比べて限定的です。個人事業主が経費として認められるのは、事業に直接関連する費用に限られます。たとえば、事務所の家賃であっても、事業用スペースと自宅スペースを併用している場合には、その使用割合に応じて経費を按分する必要があります。

経費の認定基準の違い

法人の場合、経費として認められるかどうかは、支出が「事業に関連しているかどうか」が主な判断基準です。この関連性が認められれば、比較的広範な支出が経費として認められるため、節税の幅が広がります。

(例)法人が取引先との接待費を支出した場合、その目的が事業促進や業務関係の強化に関連していると判断されれば、経費として計上することができます。さらに、役員や従業員の福利厚生に関連する支出も、法人の場合は広く認められる傾向があります。

一方、個人事業主の場合は、税務署が経費の「直接性」を厳しくチェックします。

具体的には、その支出が事業の売上を直接的に生むために必要なものであるかどうかが重視されます。

(例)同じ接待費でも、個人事業主が支出した場合には、その支出がどのように事業の利益に貢献するのかを詳細に説明する必要があります。説明が不十分であれば、経費として認められないリスクがあります。法人化による節税の幅の広がり

法人化することで、経費の認定基準が緩和されるため、節税の幅が広がります。

(例)法人では役員報酬を自由に設定できるため、個人の所得を調整し、所得税の負担を軽減することができます。また、役員報酬として家族に給与を支払うことで、所得を分散させ、税負担を最適化することも可能です。

さらに、法人では事業用資産の減価償却費や法人税の計上方法など、会計上のテクニックを駆使することで、税金を効率的に抑えることができます。

注意すべきポイント

法人であっても、無条件にすべての支出が経費として認められるわけではありません。支出が事業に関連していることを明確に示す必要があります。例えば、プライベートな旅行費用や個人的な趣味に関連する支出は、法人でも経費として認められません。

個人事業主の場合は特に、税務調査の際に経費として申告した支出について、事業との直接的な関連性を証明する書類や説明が求められるため、支出の内容や目的を記録しておくことが重要です。

所得分散の活用と家族への給与の重要性

所得分散とは

所得分散とは、一人に集中している所得を家族などに分散することで、個々の所得を低く抑え、税金を軽減する方法です。日本の所得税は累進課税制度を採用しているため、所得が高くなるほど高い税率が適用されます。そのため、所得が一人に集中すると、税率が高くなり、結果として支払う税金の総額も増えてしまいます。

(例)ある事業主が年間400万円の所得を得ている場合、これを自分一人で受け取ると高い税率が適用されます。しかし、家族を雇用してそれぞれに100万円ずつ給与を支払えば、一人あたりの所得が低くなるため、適用される税率も低くなり、全体の税負担が軽減されます。

家族への給与支払いとそのメリット

家族を雇用し、給与を支払うことで、所得を分散させることができます。これにより、所得税や住民税の負担が減り、家計全体で見た場合の手取りが増えるというメリットがあります。

(例)事業主が自分と家族にそれぞれ100万円ずつの給与を支払うとします。この場合、各人が適用される税率が低く抑えられるため、総所得に対する税金が減ります。また、家族に給与を支払うことで、家族の社会保険料も支払うことになり、将来的な年金受給額の増加など、社会保険面でのメリットも得られます。雇用の実態と経済合理性が重要

所得分散を効果的に活用するためには、家族を雇用する際に「雇用の実態」と「経済合理性」が認められることが不可欠です。

雇用の実態

家族を雇用する場合でも、実際に労働が行われ、その対価として給与が支払われていることが必要です。単に税金を減らすためだけに名義だけの雇用を行い、実際には労働が行われていない場合、税務署に否認されるリスクがあります。そのため、家族には実際に業務を割り当て、業務内容や労働時間を記録するなど、雇用の実態を示す証拠を用意することが重要です。

経済合理性

家族への給与支払いが経済合理性に基づいていることも重要です。例えば、事業主が通常の市場価格よりも高額な給与を家族に支払う場合、その給与が事業活動に見合ったものであるかどうかが問われます。市場価格に見合った適正な給与を支払い、業務内容に対して合理的な報酬であることを示すことが求められます。

実際の運用例

具体例として、事業主が母親を経理担当として雇用し、月8万円の給与を支払う場合を考えてみましょう。この場合、母親が実際に経理業務を行い、その業務内容が事業の運営に必要であると認められれば、給与は経費として計上できます。この給与により、母親の所得税率が低くなるため、家族全体の税負担が軽減されるというメリットがあります。

NG行動と正しい節税方法:やってはいけない節税行動

1. やってはいけない節税行動

架空の経費計上

架空の経費を計上する行為は、最も典型的な脱税行為の一つです。

(例)実際には発生していない出張費や接待費を申告することで、利益を減らし、納税額を少なくする試みは違法です。税務署は、こうした不正を見抜くために、領収書や請求書の提出を求め、経費の妥当性を厳しくチェックします。

不適切な前払い

決算直前に、将来の費用を前払いすることで利益を減少させる行為も問題です。翌年の人件費や家賃を前払いし、今期の経費として計上することは不適切です。税務署は、前払いが実際の事業活動に基づいていないと判断すれば、経費として認めないだけでなく、重加算税を課す場合もあります。

キャッシュフローの不自然な増減

決算前に急激に経費を増やしたり、大量の資産を購入して決算後に売却する行為も脱税と見なされるリスクがあります。決算月に多額の備品を購入し、その後すぐに売却することで、実質的な現金の流出がないにもかかわらず経費を増やそうとする行為は、税務署に疑われる可能性が高いです。

2. 正しい節税方法

正確な経費計上

経費を正確に計上することは、節税の基本です。すべての経費について領収書を保存し、事業活動との関連性を明確に示す必要があります。これにより、税務署からの問い合わせにも適切に対応でき、経費として認められる可能性が高まります。

資産の処分と一括償却の活用

不要な資産を適切に処分することや、一括償却を活用することも合法的な節税手法です。

10万円未満の資産は一括で経費計上できるため、小額の備品や機器を購入する際には、この規定を活用することで一度に経費として計上できます。また、使わなくなった設備や資産を適切に売却することで、無駄な税負担を減らすことが可能です。

前払い費用の適切な処理

前払い費用については、税法で定められた範囲内でのみ適切に処理する必要があります。家賃や保険料など、一定期間にわたる費用については、支払時にその期間の費用として分割して計上する方法があります。これにより、不適切な経費計上を避けつつ、節税を図ることができます。

所得分散の活用

家族を雇用して給与を分散することで、所得税の負担を減らすことも有効です。これは、合法的な手続きと実態が伴う場合にのみ有効であり、家族が実際に労働を提供し、それに見合った報酬を受け取っていることが求められます。

まとめ

節税を効果的に行うためには、正しい知識と方法が重要です。副業収入を活用して損益通算を行い、税負担を軽減できます。また、合同会社の設立は低コストで可能で、法人化により経費計上の幅が広がり、節税効果が増します。

家族を雇用して所得分散を行うことで、個々の所得税率を低く抑えられますが、実態と経済合理性が必要です。架空の経費や不適切な前払いは脱税とされるため、正確な経費計上と資産の一括償却を活用し、合法的に節税を行っていきましょう!!

ビジネスを展開していきたい方

ユアユニ無料体験プラン

Googleマップの口コミをあげて集客を増やしたい方(店舗)

https://www.mds-fund.com/jpmeo?original_id=100012608

SNS運用代行

YouTubeチャンネル

UR-Uオンラインビジネススクール

竹花貴騎 in ドバイ

MDS official

コメント