今日URUで学んだ事はこれから起業したい方や、生活するうえで避けては通れない税金の問題について書いていきたいと思います。

読み終える時には税金の対策やお金の残し方など今後生活するうえで役立つ知識が得られると思います!!

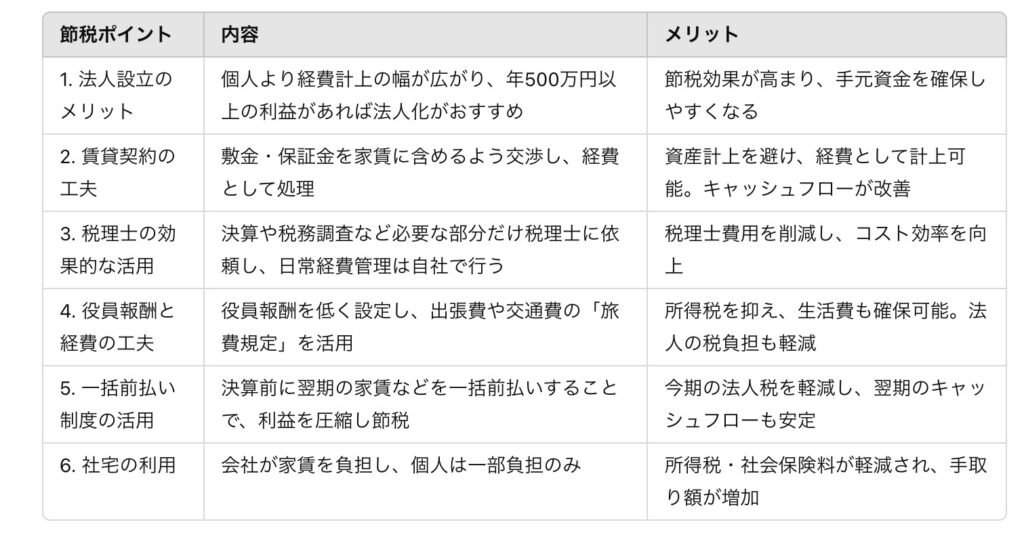

法人設立のメリット

法人設立には多くのメリットがあり、その中でも「節税」と「経費計上の幅の拡大」は非常に大きなポイントです。

個人事業主として活動する場合、経費に認められる費用は「直接的に事業に関係するもの」に限定され、間接的な支出や将来の利益につながる可能性のある費用は経費として認められません。一方で法人になると、経費計上の範囲が広がり、さまざまな費用を節税対策として活用できるようになります。

(例)法人では取引先との食事や交際費も、事業上の関係性が認められれば経費として計上することが可能です。また、社員や役員の研修費、広告宣伝費など、事業の成長や安定に貢献する支出も幅広く経費として認められます。これにより、節税効果が高まり、事業に必要な資金をより多く手元に残すことができます。

法人化は、年間の利益が500万円以上を見込める場合に特に有利とされています。この金額を超えると、所得税の累進課税率が法人税率を上回り、法人化による節税メリットが明確に現れるためです。さらに、法人税は一定の税率で利益に対して課税されるため、計画的に経費を計上することで税負担をコントロールしやすくなります。

法人化を選ぶことで、節税と資金効率の両方を高め、ビジネスの持続的な成長を後押しすることが可能です。

資産形状と経費計上

経費計上と資産形状には重要な違いがあり、この理解が節税の成否を左右します。

通常、会社の支出は「経費」として計上するか、「資産」として形状するかに分けられますが、10万円以上の耐久性がある物品や長期間使用するものは経費ではなく「資産」として形状されるため、その年に全額を経費計上することはできません。

(例)業務用のパソコンや高価な家具などがこの「資産形状」に当たります。資産形状された費用は「減価償却」として一定年数にわたって少しずつ経費化されるため、購入時の全額を一度に経費として処理することができません。

このため、節税対策を行う場合は、購入する物品の費用や分割方法を工夫することが有効です。

(例)一度に多額の支出を避け、数回に分けて少額の支出として購入する方法や、個別に分けて計上可能なアイテムにすることで経費計上をしやすくすることが考えられます。こうした工夫により、年内の利益が一度に増えてしまうのを防ぎ、節税効果を高めることが可能です。

また、経費計上できるかどうかは、将来的に使えるものかどうかも関係しています。経費と認められるのは、事業に直接関連し、その年度内に費用として消費されるものに限られるため、長期間使用可能なものは経費ではなく「資産」となります。節税を考えるなら、購入時期を決算期の直前にする、もしくは経費化しやすい物品に分けるなど、計画的な対策が大切です。

このように資産形状と経費計上の違いを理解し、節税効果を最大化することが、事業における健全なキャッシュフローの維持に繋がります。

賃貸契約の工夫

賃貸オフィスの契約では、敷金や保証金が大きな負担となる場合があります。これらの費用は「預かり金」として扱われ、通常の経費とは異なり、一括で「資産計上」されてしまうため、支払った年に経費として処理できません。そのため、賃貸契約を結ぶ際には「敷金・保証金を家賃に含める」ように交渉することが有効な節税対策になります。これにより、支出を家賃として毎月分割で支払う形式にすれば、その支出は資産ではなく経費として計上されるため、当期の経費に含めることが可能となります。

(例)通常なら月50万円のオフィスの賃貸契約で1年分の家賃に相当する600万円の敷金が発生するケースを考えてみましょう。この場合、敷金として600万円を預け入れると、その金額は「資産計上」されてしまい、すぐに経費化することができません。しかし、不動産会社やオーナーに「家賃を60万円に引き上げ、敷金や保証金なしで契約する」といった交渉を行うことで、預かり金の形を避け、毎月の賃料を経費として計上できるようになります。

こうした契約内容の調整は、一見細かいことに思えるかもしれませんが、事業を行う上では非常に有効です。敷金や保証金は、会社のキャッシュフローにとっては動かせない資産として扱われるため、資金繰りに負担をかける要因にもなります。その資金を「経費」として扱えるようにすることで、支払いが即座に事業経費として計上され、年度内の利益を圧縮し節税効果を得られる点もメリットです。

税理士の効果的な活用

税理士に依頼するべき主な業務は、決算申告、法人税・所得税・消費税の申告、税務調査の対応など、専門的な知識が求められる業務です。

こうした業務は税法に関する知識や実務経験が不可欠であり、税理士に依頼することで、正確で迅速な処理が期待できます。特に決算期には、収支報告や税金の計算、必要な控除や節税策の適用など、複雑な処理をプロに任せることで、業務がスムーズに進み、間違いを防ぐことができます。

一方で、日常的な経費管理や領収書の処理、簡単な記帳などは自社で行うことが推奨されます。日々の取引データの記録や領収書の整理は、基本的な会計知識があれば誰でも行える業務です。これらを自分で管理することで、税理士に依頼する作業量が減り、コスト削減につながります。また、クラウド会計ソフトなどを利用すると、経費管理が効率化され、税理士にデータを共有しやすくなるため、月々の経理業務も簡略化できます。

税理士を「決算や税務処理の代行業者」として割り切って使うと、月々の費用が抑えられ、経費削減の効果が高まります。月額料金を取られる定額契約を避け、必要なタイミングで税理士のサポートを受ける「スポット契約」にすることで、年間の支出も軽減されます。

このように税理士を効果的に活用することで、専門的なサポートを得つつ、コストを最小限に抑えることが可能です。税理士の知識と経験を有効に活かしつつ、経費管理の自主性も高め、会社全体のコスト効率を向上させましょう。

役員報酬と経費の工夫

法人化した際、役員報酬と経費の設定を工夫することで、所得税や法人税の負担を抑えつつ、生活費を確保することが可能です。

役員報酬は会社の利益から支払われるため、この金額を高く設定すると、個人の所得税や社会保険料が増えるだけでなく、法人にとっても税負担が重くなります。そのため、役員報酬を低く抑え、経費として計上できる範囲を広げる工夫が必要です。

役員報酬を低めに設定すると、個人が支払う所得税が少なくなり、法人の負担も軽減されます。しかし、それだけでは生活費の確保が難しいため、「旅費規定」の活用が役立ちます。

旅費規定とは、出張費や交通費などの支払いに対して会社が定めるルールで、一定の基準に沿って出張や移動にかかる費用を「経費」として処理できるものです。

(例)出張時に1日あたりの宿泊費や日当を規定すると、それらが個人の所得とはみなされず、税金がかからずに会社から支給されます。

具体的には、月に数日、出張や営業の移動があれば、その日当や交通費などを会社の経費として支出できます。この「日当」部分は役員報酬に含まれないため、役員報酬を抑えたまま、非課税で個人の手元に資金が届く仕組みとなります。旅費規定を導入しておくと、会社の経費として認められる一方で、役員報酬と別枠で資金が支給されるため、会社の経費が増え、節税効果が高まる点もメリットです。

ただし、旅費規定を設定する際には、実際の出張や移動の内容に基づき、適正な金額であることを確認することが大切です。過剰な経費申請や不適切な利用があると、税務調査で否認される可能性があるため、規定を整え、実際の支出に合わせてルールを定めましょう。

このように、役員報酬を抑えつつ旅費規定を活用することで、所得税の負担を軽減し、合法的に生活費を確保できます。法人化後は、これらの仕組みを活用して効率的な資金管理を行い、事業の成長に向けた資金を確保しましょう。

一括前払い制度の活用

一括前払い制度は、決算期前にオフィス家賃やリース代などを一括で前払いすることで、今期の利益を圧縮し、節税につなげる効果的な方法です。この制度を活用することで、支払う税金を減らし、翌期以降のキャッシュフローを安定させることが可能です。

通常、企業が利益を出すと、その利益に対して法人税が課税されます。

今期に利益が多く出た場合、決算期までに支出を増やすことができれば、課税対象となる利益を減らし、節税効果が得られます。一括前払い制度を利用することで、翌期以降にかかるはずの費用を先に支払うことができ、実際のキャッシュアウト(支出)はあるものの、その分だけ経費が増えて今期の利益を圧縮できます。

(例)毎月100万円のオフィス家賃が発生する場合、通常は毎月支払って経費に計上しますが、決算前に翌年分の12か月分、つまり1200万円を一括で支払うことで、今期の経費として一度に計上することが可能です。

これにより、今期の利益が圧縮され、法人税の負担を軽減することができます。また、決算期の直前にこうした支出を行うことで、短期間で効果的に節税が図れます。

ただし、一括前払い制度を活用する際には、資金計画を立てることが重要です。将来の支出を前倒しすることになるため、資金繰りをしっかりと管理し、翌期以降に必要な運転資金が不足しないように注意する必要があります。資金繰りが厳しくなると、事業に影響が出るリスクもあるため、一括前払いを行う前には、事業計画や資金状況をよく確認しましょう。

このように、一括前払い制度は、余剰利益が出た際の節税手段として効果的ですが、事前の資金計画が欠かせません。計画的に活用することで、利益をうまくコントロールし、会社の成長に必要な資金を確保しながらも、税負担を軽減することができます。

社宅の利用

社宅制度の仕組み

通常、個人が自分で賃貸住宅を借りる場合、家賃は手取り収入から支払われます。この手取り収入は、給与から所得税や社会保険料が差し引かれた後の金額であるため、実際の負担は大きくなります。一方、社宅制度を利用すると、会社が賃貸契約を結び、家賃を負担します。従業員は規定された一部の負担金を支払うだけで済み、その負担金は給与から控除されます。

税務上のメリット

- 個人の所得税負担の軽減: 従業員が支払う負担金は、給与から差し引かれるため、課税対象となる所得が減少します。これにより、所得税や住民税の負担が軽減され、実質的な手取り額が増加します。

- 会社の経費計上: 会社が支払う家賃は、法人税の計算上、経費として認められます。これにより、会社の課税所得が減少し、法人税の負担を抑えることができます。

- 社会保険料の削減: 所得税だけでなく、社会保険料の負担も軽減されます。給与所得が減少するため、個人と会社双方の社会保険料の負担が減ります。

(例)月額家賃が20万円の物件を個人で借りる場合、手取り収入から20万円を支払うことになります。しかし、社宅制度を利用し、従業員の負担金が月2万円と設定された場合、残りの18万円は会社が負担します。この場合、従業員の課税所得は負担金の2万円分だけ減少し、手取り収入からの家賃負担が大幅に軽減されます。

注意点

- 適正な負担金の設定: 税務上、従業員が支払う負担金は一定の基準に従って計算される必要があります。不適切な金額設定は、税務調査で問題となる可能性があります。

- 契約形態の確認: 賃貸契約は会社名義で行い、社宅としての利用が明確であることが重要です。

- 税務署への届出: 社宅制度を導入する際には、必要に応じて税務署への届出や社内規定の整備を行うことが求められます。

まとめ

法人設立には、節税と経費計上の幅を広げるメリットがあり、年500万円以上の利益が見込まれる場合には法人化がおすすめです。

さらに、オフィス契約時に敷金を家賃に含めることで資産計上を避け、経費として処理できます。また、税理士は決算など必要な場面でのみ依頼し、経費管理は自社で行うことでコスト削減が可能です。

役員報酬を低めに設定し、出張費などの「旅費規定」を活用することで、所得税負担を抑えながら生活費も確保できます。決算期前に家賃を一括前払いすれば利益圧縮による節税が可能です。

さらに、社宅制度を利用し会社が家賃を負担することで、個人の所得税と社会保険料を軽減し、実質的な手取りを増やすことができます。こうした工夫を通じて、法人経営のコスト効率とキャッシュフローの安定を図りましょう。

ビジネスを展開開いていきたい方

URU無料体験入学

Googleマップ集客

SNS運用代行

YouTubeチャンネル

竹花貴騎 in ドバイ

MDS official

UR-Uオンラインビジネススクール

コメント